「事業計画の中で資金計画が一番不安」「融資が必要か、自己資金で足りるかの判断が難しい」「成長投資と資金ショートのバランスが取れない」——中小企業の経営者から頻繁に聞く悩みです。

資金計画は事業計画の生命線です。本記事では、年商1〜30億円規模の中小企業を30社以上支援してきた合同会社種火が、事業計画における資金計画の作り方・融資戦略・成長投資の判断軸を実務ベースで解説します。全体像は事業計画の作り方から。

資金計画とは?事業計画における位置づけ

① 資金ショート回避:運転資金が足りるか予測

② 成長投資の可否判断:設備投資・採用を実行できるか

③ 融資・増資の戦略設計:いつ・いくら調達するか

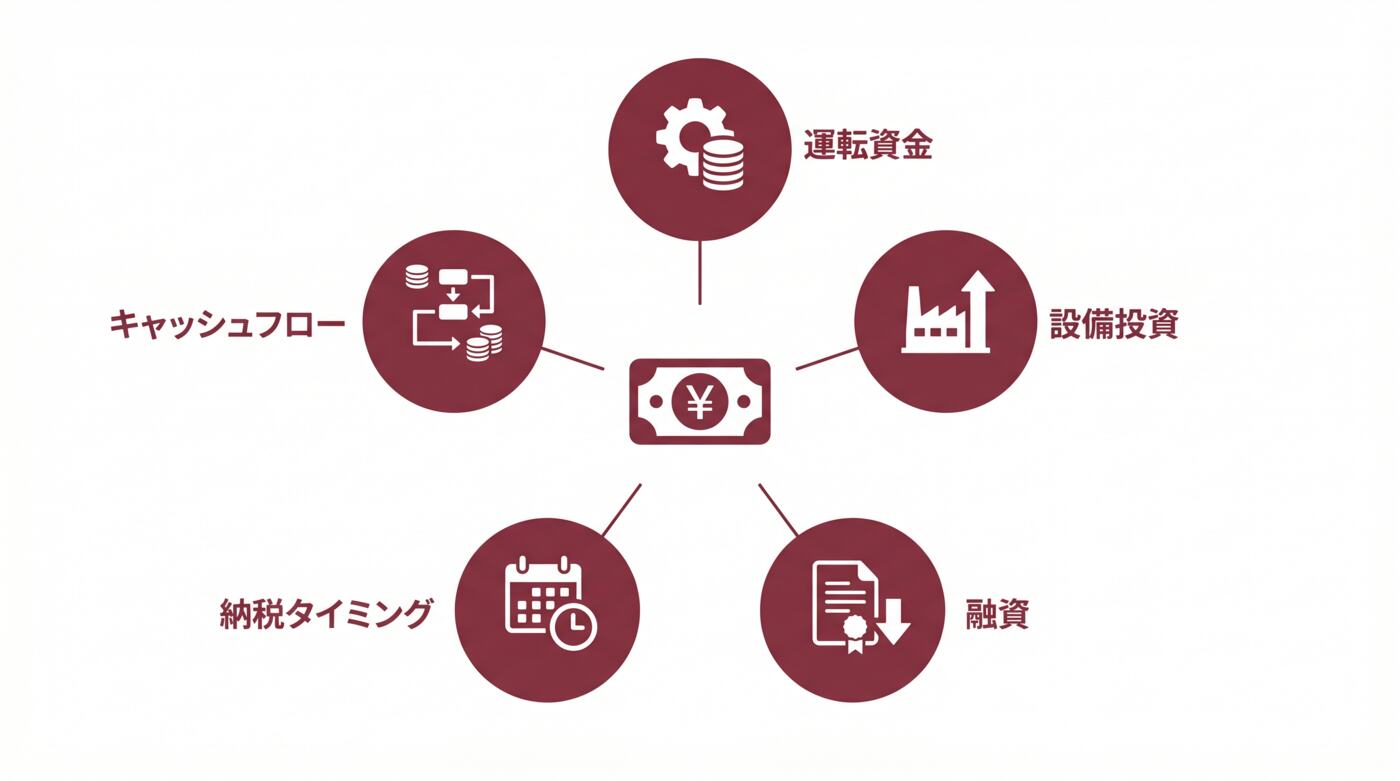

資金計画の5つの要素

1. 運転資金

日々の事業運営に必要な現金。売掛金・在庫・買掛金の差で決まる。

運転資金 = 売掛金 + 在庫 – 買掛金

2. 設備投資

機械・設備・店舗・ソフトウェア等の長期投資。減価償却で費用化。

3. 借入金の返済計画

既存借入の返済予定表。新規借入のシミュレーションも。

4. 税金・社会保険料の支払いタイミング

法人税・消費税・源泉所得税・社会保険料の支払い月を予測。

5. キャッシュフロー予測

上記を統合した「月末現預金残高」の3〜5年予測。

資金計画の作り方【6ステップ】

ステップ1:売上計画との連動(1週間)

事業計画のPLと完全に整合させる。売上見込み → 入金タイミングを計算。

ステップ2:費用計画の月別化(1週間)

固定費・変動費・人件費を月別に落とし込む。支出タイミングを特定。

ステップ3:運転資金の予測

売掛金回収サイト・在庫水準・買掛金支払いサイトから算出。

ステップ4:設備投資の計画

- いつ(導入時期)

- いくら(金額)

- 資金源(自己資金/融資/リース)

ステップ5:資金調達シナリオ

不足する場合の調達手段を列挙:

– 銀行融資(信用保証協会・プロパー)

– 公的融資(日本政策金融公庫)

– 補助金・助成金

– 増資

– ファクタリング

ステップ6:複数シナリオで検証

楽観・現実・悲観の3シナリオで資金繰りをシミュレーション。

資金計画で最も大事なのは「悲観シナリオでも死なないこと」です。楽観シナリオ通りに進めば儲かります。でも悲観シナリオで倒産するなら、その計画は実行してはいけません。3シナリオで試算し、悲観でも生き残れる計画に調整するのが鉄則。

資金計画の具体例(年商3億円・製造業)

| 項目 | 初年度 | 2年目 | 3年目 |

|---|---|---|---|

| 売上(百万円) | 300 | 360 | 420 |

| 粗利 | 90 | 108 | 126 |

| 営業利益 | 20 | 30 | 40 |

| 減価償却 | 10 | 12 | 14 |

| 営業CF | 30 | 42 | 54 |

| 設備投資 | -50 | -20 | -10 |

| 借入返済 | -20 | -20 | -20 |

| 純CF | -40 | +2 | +24 |

| 月末現預金累計 | 60 | 62 | 86 |

※ 初年度は設備投資で資金減、2年目以降で回収 というシナリオ。

融資戦略の組み立て方

借入目的の明確化

- 運転資金:短期融資(1年)or 長期融資(5年)

- 設備投資:耐用年数に合わせた長期融資(5〜10年)

複数金融機関との関係構築

- メインバンク(1〜2行)

- サブバンク(2〜3行)

- 公的融資(日本政策金融公庫)

融資タイミングの見極め

資金が必要になる3〜6ヶ月前に動き出す。直前だと条件が悪化。

資金計画で「失敗する」3パターン

パターン1:楽観シナリオだけで作る

売上目標達成前提の計画は崩れやすい。悲観シナリオでも回る計画を。

パターン2:税金の支払いを忘れる

法人税・消費税は巨額。キャッシュ予測に必ず織り込む。

パターン3:運転資金の把握が甘い

売上急成長で運転資金が追いつかず倒産する会社は多い。

成長投資と資金のバランス

設備投資の判断基準

- 回収期間:3〜5年以内で回収できるか

- 借入比率:自己資本比率が20%以上を維持できるか

- 返済負担:年間返済額が営業CFの50%以下か

採用投資のルール

- 1人採用=年間500〜700万円のコスト

- 6ヶ月で利益貢献が始まる計画なら実行可

- それ以上ならタイミング調整

社外CFOとの協働で得られる価値

[社外CFO](/gaibu-cfo-complete-guide/)は中小企業の資金計画を月額15〜50万円で伴走します。週次の資金繰りレビュー、融資交渉同席、設備投資判断の壁打ちまで一貫支援。1人採用するより遥かに安く、質の高い判断が可能に。

よくある質問

Q. 資金計画は何年分作るべき?

A. 融資用は3〜5年、社内管理用は1年(月次)+3年(年次)。

Q. Excelとプロツールどちらがいい?

A. 中小企業はGoogleスプレッドシート+社外CFO伴走で十分。

Q. 運転資金はどれくらい持つべき?

A. 月商の1.5〜3ヶ月分が中小企業の健全ライン。

Q. 融資を受けないと成長できない?

A. 自己資金で回るなら最善。ただし成長期は運転資金の先行投資が必要になるため、融資枠は持っておくべき。

まとめ:資金計画は”悲観シナリオで死なない”を最優先

資金計画の成否は楽観シナリオの実現ではなく、悲観シナリオでの生存で決まります。3シナリオで検証し、どの状況でも事業が続けられる計画を作りましょう。

関連記事:

– 事業計画の作り方

– 資金繰りの基本

– 社外CFOサービス完全ガイド

– 月次決算の基本

???? 事業計画の資金計画の無料相談はこちら