「インボイス制度、結局なにがどう変わったの?」——名前は知っていても、仕組みを正確に説明できる人は意外と少ないものです。制度は2023年10月に始まり、すでに多くの事業者が対応を迫られていますが、「自分には関係あるのか」「登録すべきか」と迷う声は今も絶えません。

本記事では、インボイス制度とは何かを、消費税の基本からやさしく解説します。仕入税額控除との関係、課税事業者・免税事業者それぞれへの影響、登録すべきかの判断ポイント、負担を抑える経過措置や2割特例、そして必要な実務対応まで、専門用語をかみ砕いて整理します。

インボイス制度とは|ひとことで言うと

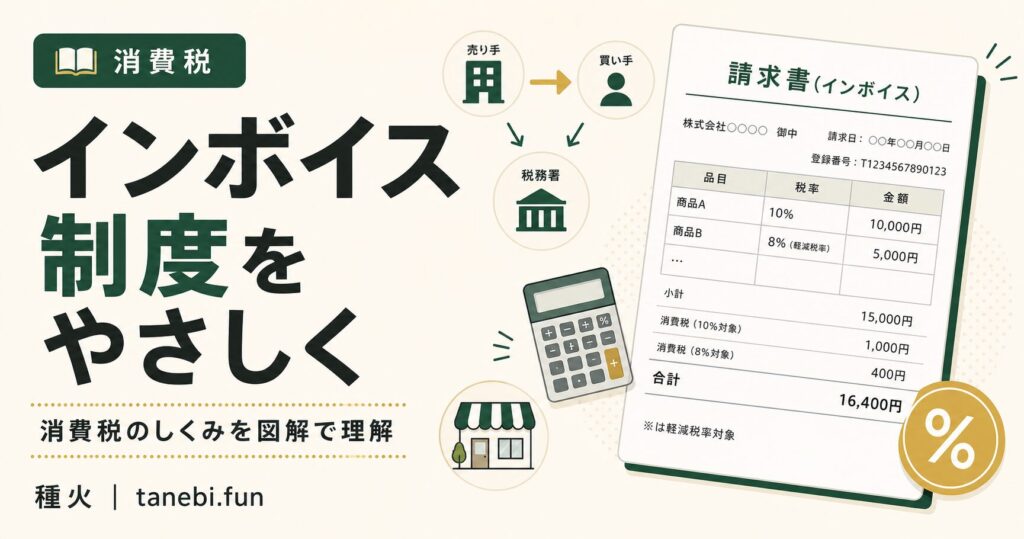

インボイス制度(正式名称:適格請求書等保存方式)とは、消費税を正確に計算・納税するための新しいルールです。2023年10月1日に始まりました。

ポイントを一言でいうと、「登録番号入りの請求書(インボイス)がないと、買い手は支払った消費税を差し引けなくなった」という制度です。これだけでは分かりにくいので、消費税の仕組みから順に見ていきましょう。

前提知識|消費税と仕入税額控除の仕組み

事業者が納める消費税は、ざっくり次の式で計算します。

納める消費税 = 売上で預かった消費税 - 仕入・経費で支払った消費税

この「支払った消費税を差し引く」部分を仕入税額控除といいます。

たとえば、11万円(うち消費税1万円)で売上を立て、5.5万円(うち消費税5千円)で仕入れた場合、納税額は1万円−5千円=5千円です。もし仕入分の5千円を差し引けないと、納税額は1万円になり、負担が2倍になってしまいます。それだけ仕入税額控除は重要な仕組みなのです。

インボイス制度では、この仕入税額控除を受けるために「適格請求書(インボイス)の保存」が必要になりました。

何が変わったのか|インボイスがないと控除できない

制度開始後は、取引先が適格請求書発行事業者として登録し、登録番号入りのインボイスを発行できないと、買い手は仕入税額控除を受けられません。

つまり、登録していない事業者から仕入れると、買い手は支払った消費税分を差し引けず、その分だけ納税額が増えてしまいます。これが「取引先からインボイス対応を求められる」最大の理由です。

具体的には、これまで「消費税込みで支払えば自動的に控除できた」ものが、「適格請求書がある支払いだけ控除できる」に変わりました。適格請求書の中身(記載6項目や登録番号)は適格請求書とはで詳しく解説しています。

なぜインボイス制度が導入されたのか|背景

そもそも、なぜこのような制度が導入されたのでしょうか。背景には、2019年に始まった軽減税率があります。

消費税が一律10%なら計算はシンプルですが、軽減税率の導入で、食料品などの8%と、それ以外の10%という2つの税率が混在するようになりました。すると、請求書に税率ごとの内訳が記載されていないと、買い手が「いくら分の消費税を支払ったのか」を正確に把握できません。

そこで、税率ごとの取引額と消費税額を明確にし、消費税の計算を正確にするために、登録番号付きの適格請求書を保存する仕組み=インボイス制度が導入されました。つまりインボイス制度は、複数税率のもとで消費税を正しく計算・納税するためのインフラなのです。この背景を理解すると、なぜ「税率ごとの区分」や「登録番号」が必要なのかが腑に落ちます。

立場別の影響|課税事業者と免税事業者

インボイス制度の影響は、事業者の立場によって大きく異なります。

課税事業者への影響

すでに消費税を納めている課税事業者は、登録してインボイスを発行できるようにするのが基本です。発行できないと取引先が控除できず、取引を見直されるリスクがあるためです。

加えて、受け取る側の事務も増えます。受け取った請求書が適格請求書かどうか、登録番号が記載されているか、税率ごとに区分されているかを確認し、適格・非適格を区別して経理処理する必要があります。会計ソフトのインボイス対応機能を活用すると、この負担を軽減できます。

免税事業者への影響

売上1,000万円以下などで消費税が免除されている免税事業者は、判断が分かれます。

- 登録する:インボイスを発行できるが、消費税の納税義務が生じる

- 登録しない:納税義務はないが、取引先が控除できず、取引や価格に影響する可能性

どちらが有利かは、取引先が事業者中心か消費者中心かによって変わります。消費者向け(BtoC)が中心なら、登録しない選択も十分あり得ます。一方、取引先が課税事業者ばかりのBtoBであれば、登録しないと取引に影響が出やすくなります。

登録すべきか?判断のポイント

免税事業者が登録を迷ったときは、次の点で考えます。

- 取引先は事業者か消費者か:事業者(BtoB)が多いなら登録の必要性が高い

- 取引先から登録を求められているか:求められているなら影響大

- 消費税の負担に耐えられるか:登録すると納税が発生する

- 簡易課税・2割特例が使えるか:負担を抑える制度の活用も検討

一律の正解はなく、自社の取引構造で判断する必要があります。たとえば、一般消費者向けに飲食店や美容室を営む場合は、客が仕入税額控除を求めないため、登録しないままでも影響は小さいです。逆に、企業と取引するデザイナーやエンジニアなどのフリーランスは、取引先の意向を確認したうえで判断するのが現実的です。

負担を抑える制度|経過措置と2割特例

制度開始でいきなり全額控除できなくなると影響が大きいため、経過措置が設けられています。免税事業者からの仕入れでも、一定割合は控除できます。

- 2023年10月〜2026年9月:仕入税額の80%を控除可能

- 2026年10月〜2029年9月:仕入税額の50%を控除可能

- 2029年10月以降:原則として控除不可

つまり、登録していない取引先からの仕入れでも、当面は一定割合を控除できる仕組みです。ただし、この割合は段階的に縮小していきます。

また、免税事業者が登録した場合の負担を軽くする「2割特例」も用意されています。これは、納める消費税を「売上で預かった消費税の2割」に抑えられる制度です。たとえば売上の消費税が50万円なら、納税は10万円で済みます。本来の計算より大幅に負担が軽くなるため、登録した小規模事業者の多くがこの特例を活用しています(適用には期間などの条件があります)。

インボイス制度で必要になる実務対応

制度に対応するため、事業者が実際に行うべきことを整理します。

発行する側

- 適格請求書発行事業者の登録を行い、登録番号を取得する

- 請求書・領収書のフォーマットに登録番号・適用税率・税率ごとの消費税額を追加する

- 発行した適格請求書の控えを保存する(原則7年)

受け取る側

- 受け取った請求書が適格請求書かを確認する(登録番号の有無など)

- 適格・非適格を区別して記帳する

- 適格請求書を保存する(電子で受け取ったものは電子帳簿保存法に対応)

これらの作業は、取引数が多いほど負担が増します。会計ソフトのインボイス対応機能や、経理代行の活用で効率化するのが現実的です。

簡易課税制度との関係

消費税の計算方法には、原則的な計算(本則課税)のほかに「簡易課税制度」があります。これは、売上にかかる消費税に、業種ごとに定められた「みなし仕入率」を掛けて納税額を計算する簡便な方法で、基準期間の課税売上が5,000万円以下の事業者が選択できます。

簡易課税を選んでいる場合、仕入側の適格請求書の保存は納税額の計算に影響しません。みなし仕入率で計算するため、実際の仕入の消費税額を集計しないからです。そのため、受け取る請求書がインボイスかどうかを神経質に管理する必要が減り、事務負担を抑えられます。

ただし、簡易課税は「発行する側」のインボイス対応とは別の話です。簡易課税を選んでいても、自社が適格請求書を発行するには登録が必要です。本則課税と簡易課税のどちらが有利かは、業種や仕入の構造によって変わるため、シミュレーションのうえで選択しましょう。

インボイス制度のよくある誤解

制度開始から時間が経っても、次のような誤解が見られます。正しく理解しておきましょう。

- 「すべての事業者が登録しなければならない」→ 誤り。登録は任意で、特に消費者向けの事業では登録しない選択もあります。

- 「インボイスは専用の様式がある」→ 誤り。請求書・領収書・レシートなど、名称や様式を問わず、必要事項が記載されていれば適格請求書になります。

- 「免税事業者とは取引できなくなる」→ 誤り。取引は可能で、経過措置により当面は一定割合の控除も受けられます。

- 「登録すれば必ず損をする」→ 一概には言えません。2割特例などで負担を抑えられる場合もあり、取引維持のメリットと比較して判断します。

誤解にもとづいて慌てて判断すると、かえって不利になることもあります。自社の取引構造に即して、冷静に検討することが大切です。

受け取った請求書がインボイスでない場合の処理

取引先が免税事業者などで、受け取った請求書が適格請求書でない場合もあります。その場合の経理処理は、本則課税か簡易課税かで変わります。

本則課税の事業者は、非適格の請求書については経過措置の控除割合(当面80%)で処理し、適格請求書とは区別して記帳します。会計ソフトでは「適格」「非適格(経過措置対象)」を区分して入力できるようになっており、税区分を選んで記帳すれば、控除額が自動計算されます。手作業で区分すると煩雑になるため、ソフトの活用が現実的です。

なお、非適格の請求書だからといって、経費そのものが計上できなくなるわけではありません。あくまで「消費税の仕入税額控除」の話であり、支出自体は経費として計上できます。この点を混同しないようにしましょう。

インボイス対応で会計ソフトを活用するメリット

インボイス制度への対応は、手作業だと負担が大きい一方、クラウド会計ソフトを使うと大幅に効率化できます。

- 請求書・領収書の発行時に、登録番号・税率・消費税額を自動で反映できる

- 受け取った請求書を「適格/非適格」で区分して記帳でき、控除額を自動計算できる

- 電子取引データを電子帳簿保存法の要件に沿って保存できる

- 登録番号の照合や、取引先ごとの適格・非適格の管理がしやすい

freeeやマネーフォワードなどのクラウド会計は、いずれもインボイス制度に対応しています。導入や運用に不安がある場合は、DX支援や経理代行とあわせて整えると、制度対応と日々の経理を一気に効率化できます。

よくある質問

Q. 個人事業主やフリーランスも対応が必要ですか?

A. 必要になる場合があります。取引先が事業者で、その取引先が仕入税額控除を求める場合は、登録を検討することになります。消費者向けが中心なら影響は小さいです。

Q. インボイスは領収書やレシートでもいいですか?

A. はい。必要な記載があれば、領収書やレシート(適格簡易請求書)でも有効です。書き方は領収書の書き方完全ガイドをご覧ください。小売業や飲食業など不特定多数を相手にする業種では、宛名を省略した簡易インボイス(レシート)の発行が認められています。

Q. 登録番号が本物か確認する方法はありますか?

A. 国税庁の「適格請求書発行事業者公表サイト」で、登録番号から事業者名を確認できます。番号の桁数(T+13桁)や、公表されている名称と請求書の発行者が一致するかを照合しましょう。

Q. 売り手が登録しているか事前に確認できますか?

A. 取引開始時に登録番号を教えてもらい、公表サイトで照合するのが確実です。継続取引のある相手については、登録番号を取引先マスタに登録しておくと、毎回の確認の手間を省けます。

Q. 2割特例はいつまで使えますか?

A. 一定の期間に限った経過的な特例です。適用できる課税期間が決まっているため、自社が対象かどうかを確認しておきましょう。

Q. 登録をやめることはできますか?

A. できます。「登録の取消しを求める届出書」を提出することで、適格請求書発行事業者の登録を取りやめられます。ただし、取りやめると免税事業者に戻れる条件や時期に注意が必要です。

Q. 登録番号はいつ取得すればいいですか?

A. 取引先からインボイスを求められたタイミングや、課税事業者になるタイミングで取得するのが一般的です。e-Taxなら比較的早く番号が通知されます。取引に支障が出ないよう、余裕をもって申請しましょう。

個人事業主が登録する場合の流れ

免税事業者の個人事業主が登録を決めた場合、おおまかな流れは次の通りです。

- 登録申請書を提出:e-Taxまたは書面で「適格請求書発行事業者の登録申請書」を提出します。

- 登録番号の通知を受ける:審査を経て、T+13桁の登録番号が通知されます。

- 請求書・領収書を更新:登録番号・適用税率・税率ごとの消費税額を記載できるフォーマットに変更します。

- 消費税の申告・納税の準備:課税事業者として、消費税の申告が必要になります。2割特例や簡易課税の活用も検討します。

登録後は、これまで不要だった消費税の申告・納税が発生します。記帳や申告の負担が一気に増えるため、クラウド会計の導入や経理代行の活用で、早めに体制を整えておくと安心です。

まとめ

インボイス制度とは、登録番号入りの適格請求書がないと買い手が仕入税額控除を受けられなくなる、消費税のルールです。課税事業者は登録が基本、免税事業者は取引先の構成を見て判断、という整理になります。経過措置(当面80%控除)や2割特例など負担を抑える仕組みもあるため、慌てず自社の状況で検討しましょう。

適格請求書の中身は適格請求書とはで、領収書としての発行方法は領収書の書き方完全ガイドで解説しています。インボイス対応や消費税の判断、日々の記帳に不安がある方は、合同会社種火の記帳代行・経理代行サービスへお気軽にご相談ください。制度対応の負担を減らし、本業に集中できる体制づくりをお手伝いします。まずは現状のお困りごとをお聞かせいただければ、自社に合った進め方をご提案します。